Publicações

Pesquisa Trimestral do Abate, Leite e Ovos Resultados do 1º trimestre de 2025

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou, no dia 11 de junho, os dados definitivos das Pesquisas Trimestrais do Abate de Animais, do Leite e da Produção de Ovos de Galinha, referentes ao primeiro trimestre de 2025.

Em relação ao mesmo período do ano passado, houve aumento nos abates de bovinos (+5,5%), suínos (+1,6%) e aves (+2,3%) este ano no país. No caso dos ovos, a produção brasileira também cresceu (+8,6%).

A captação formal de leite pelas indústrias com algum tipo de inspeção manteve a recuperação nos volumes após as quedas verificadas em 2021 e 2022, com os 6,49 bilhões de litros de leite em 2025, representando variação positiva em 3,35% na comparação com o primeiro trimestre de 2024. Apesar do cenário positivo, o volume ainda está 1,3% menor que o verificado no primeiro tri de 2021.

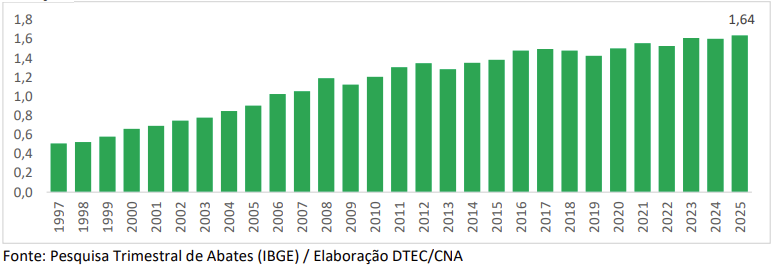

1. ABATE DE BOVINOS

Os abates totalizaram 9,87 milhões de cabeças no Brasil no primeiro trimestre de 2025, um crescimento de 5,5% na comparação com igual período do ano passado. O volume abatido foi recorde para o período analisado, considerando a série histórica do IBGE, que tem início em 1997 (Figura 1).

Entre janeiro e março deste ano, as fêmeas (vacas e novilhas) representaram 49,2% dos abates totais de bovinos no país, frente aos 46,6% de participação no mesmo período de 2024. Ainda na comparação anual, os abates de vacas aumentaram 8,7% este ano, enquanto os abates de novilhas, fêmea jovem com menos de 2 anos de idade, cresceram 17,2% no mesmo período. Veja a Tabela 1.

A maior participação de fêmeas nos abates pode ser atribuída à queda nos preços do bezerro e menor atratividade da cria. Em 2024, apesar da alta nas cotações no segundo semestre, o Indicador do Bezerro Cepea caiu, em média, 2,0% na comparação anual.

O aumento na oferta de fêmeas para abate contribuiu com a pressão de baixa sobre os preços do boi e vaca gordos nos primeiros meses de 2025. O Indicador Cepea para o boi gordo recuou 3,8% no primeiro trimestre deste ano.

Em maio, os preços voltaram a cair no mercado do boi gordo, frente a maior disponibilidade de animais para abate, com o tempo seco e queda nas temperaturas e perda da capacidade de suporte das pastagens.

O que se espera do mercado?

Passado o período de desova dos animais de safra (maio e começo de junho) a expectativa é de redução na oferta de bovinos terminados em pasto, considerando o período de entressafra do capim. Com isso, a tendência é de preços mais firmes para o boi gordo na segunda metade do ano.

2. ABATE DE SUÍNOS

Entre janeiro e março deste ano, foram abatidos 14,33 milhões de suínos no Brasil, um incremento de 1,6% em relação a igual período de 2024. O volume foi recorde para o período em questão (Figura 2).

A demanda interna aquecida e o bom ritmo das exportações brasileiras de carne suína foram os principais fatores de alta nos abates no Brasil. A CONAB estima um aumento de 2,1% no consumo per capita de carne suína no país em 2025, frente a 2024. Com relação às exportações, o volume embarcado pelo Brasil de janeiro a maio deste ano cresceu 16,8% na comparação anual.

A procura aquecida deu sustentação aos preços dos suínos nas granjas. Em São Paulo, a referência para o produtor independente subiu 6,7% no primeiro semestre de 2025, segundo dados do Cepea.

O que se espera do mercado?

As expectativas são positivas com relação à demanda interna e exportações brasileiras de carne suína no segundo semestre de 2025. Com isso, os preços ao produtor e da carne suína (atacado e varejo) tendem a se manterem em patamares mais elevados esse ano. O ponto de atenção é com relação a maior concorrência com a carne de frango (pontual), frente a maior oferta no mercado interno, após as restrições as exportações brasileiras por importantes países compradores, devido ao caso de gripe aviária registrado no Rio Grande do Sul (maio/25).

3. ABATE DE FRANGOS E PRODUÇÃO DE OVOS

No Brasil, os abates de frango somaram 1,64 bilhão de aves no primeiro trimestre de 2025, um aumento de 2,3% na comparação anual.

Assim como para os bovinos e suínos, o total abatido de frango nos três primeiros meses deste ano foi recorde (Figura 3).

Destacamos o bom desempenho da proteína de frango no mercado interno, com crescimento previsto de 1,7% no consumo per capita (Conab). No caso das exportações brasileiras, apesar das restrições por alguns países as compras do Brasil em maio e junho, com o caso de gripe aviária em granja comercial no município de Montenegro, no Rio Grande do Sul, o volume embarcado aumentou 4,1% entre janeiro e maio deste ano, na comparação anual (Comex). No entanto, em maio a queda foi de 14,4% da média diária embarcada, enquanto em junho, na primeira semana, houve redução de 12%.

No caso dos ovos, a produção brasileira foi de 14,36 bilhões de unidades no primeiro trimestre de 2025, um aumento de 8,3% em relação ao mesmo período do ano passado.

Apesar do aumento na produção, a demanda aquecida e os estoques baixos deram sustentação aos preços dos ovos no mercado interno nos primeiros meses de 2025. Segundo dados do Cepea, no atacado, o preço da caixa com 30 dúzias de ovos brancos subiu 48,1% entre janeiro e março deste ano. No entanto, de março até a primeira quinzena de junho, as cotações recuaram 18,7%, frente ao aumento mais expressivo na produção.

O que se espera do mercado?

Em curto e médio prazos, a expectativa é de pressão de baixa sobre os preços da carne de frango no mercado brasileiro, em função da maior oferta interna com as restrições as exportações devido ao caso de gripe aviária confirmado no Rio Grande do Sul e redirecionamento da produção. No atacado o preço da carne de frango resfriada recuou em maio (-0,5%) e primeira quinzena de junho (-12,4%) segundo Cepea. No entanto, esta situação deve se ajustar em médio prazo, com a redução no alojamento. Do lado das exportações, o país vem articulando com os principais compradores para a restrição somente ao município onde foi confirmado o caso.

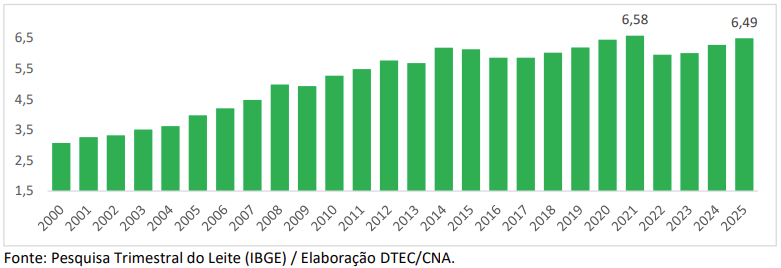

4. PESQUISA TRIMESTRAL DO LEITE

Foram captados pelo Brasil um total de 6,49 bilhões de litros de leite no primeiro trimestre, 3,35% a mais que nos primeiros três meses de 2024, o equivalente a 210 milhões de litros. O resultado representa a recuperação dos volumes ante as significativas quedas verificadas em 2021 e 2022, e remota ao verificado no primeiro trimestre de 2021, ficando ainda 1,3% aquém do desempenho da época, de 6,58 bilhões de litros.

Os resultados do primeiro trimestre parecem consolidar a recuperação da produção de ante as quedas recordes recentes. Considerando a variação na produção desde o início de 2021, o balanço da produção nacional de leite nos últimos 4 anos segue ainda com déficit de 64,61 milhões de litros, denotando que a resiliência do setor leiteiro não tem sido suficiente para recuperar os volumes no campo.

O desempenho da atividade foi pautado pela melhoria da relação de troca do pecuarista com a alimentação concentrada no primeiro trimestre, dada a responsividade do rebanho. Considerando a ração 70/30 (70% milho e 30% farelo de soja), a relação de troca com o leite foi 9% mais favorável ao pecuarista no primeiro trimestre de 2025, considerando valores deflacionados pelo IPCA de maio.

Esse cenário permitiu maiores investimentos com a alimentação do rebanho mesmo apesar do aquecimento de 18% nas cotações do milho. A média Cepea para cereal no período esteve em R$ 80,88, aquecimento suplantado pelas quedas de 15% no farelo de soja, conforme cotações médias da Abiove (R$ 1.856,34/t). Uma vez que a alimentação representa entre 40 e 60% dos desembolsos, conforme dados do Projeto Campo Futuro, a relação de troca mais favorável contribuiu sobremaneira com o desempenho.

Pelo lado da demanda, o aumento de 2,34% no número de pessoas ocupadas no país, a valorização real do salário-mínimo e a injeção artificial de recursos na economia por intermédio dos programas sociais lastrearam a demanda por produtos lácteos pela população. De fato, a Pesquisa Mensal de Comércio, do IBGE, aponta aumento de 4,7% no volume de comercialização pelo setor supermercadista no primeiro trimestre, ao passo em que o comércio geral teve crescimento de 3,7%, na comparação anual.

Esse contexto contribuiu para sustentação dos preços do leite ao produtor, que em termos reais, esteve 14% superior no primeiro trimestre de 2025, em relação ao mesmo período do ano passado. Contudo, considerando os patamares de maio de 2025, os valores representam 3,18% de variação, ficando aquém do IPCA dos últimos 12 meses, que fechou em 5,32%.

Em relação às regiões, o Sul do país seguiu na liderança nacional, com 2,57 bilhões de litros captados, 5,1% a mais que no primeiro trimestre do ano passado, ou 125 milhões de litros. Houve expressivo aumento de 10% na captação paranaense, que ultrapassou 1 milhão de litros captados no primeiro trimestre pela primeira vez na série histórica. Resultados positivos também no Rio Grande do Sul e em Santa Catarina, com 3,6% e 0,8%, respectivamente.

O segundo lugar seguiu com a região Sudeste, cuja captação de 2,35 bilhões de litros representou avanço de 1%, muito em função do desempenho do maior produtor nacional, Minas Gerais, onde a captação de 1,63 bilhões de litros representou avanço de 2,2%. Esse desempenho suplantou a relativa estabilidade em São Paulo (550 milhões de litros; +0,5%) e as quedas respectivas de 7,9% e 5,2% verificadas no Rio de Janeiro e no Espírito Santo.

No Centro-Oeste os volumes variaram 0,7%, com a captação de 705 milhões de litros, com o estado de Goiás respondendo pela maior parte, 574 milhões de litros, e levando saldo positivo à variação anual na captação regional (+2,8%), haja vistas as quedas em Mato Grosso e Mato Grosso do Sul. Nesses estados, respectivamente, foram captados 101 e 29 milhões de litros, quedas de 6,8% e 11,7%.

A região Nordeste tem se destacado por expressivos incrementos percentuais nos últimos anos, fruto de investimento em genética e tecnologias produtivas que vêm facilitando o contorno das intempéries climáticas. No primeiro trimestre de 2025, a captação alcançou 603 milhões de litros, 10,4% a mais que em igual período de 2024. A Bahia se mantém na liderança da região, com 160 milhões de litros, com incremento anual de 7,6%, seguido de perto por Sergipe, com 140 milhões de litros e impressionante evolução de 18,6%, mesma tendência seguida pelo Ceará (117 milhões de litros; +6,4%).

A região Norte do país fechou o trimestre com queda de 0,1%, com o principal estado, Rondônia, reduzindo a captação em 2,9% e fechando o trimestre com 153 milhões de litros, bem como o Amazonas, com os 2,8 milhões de litros captados representando retração de 2,7%. Já no Pará, Tocantins e Acre foram verificados avanços de 7%, 1,7% e 1,9%, mas com volumes insuficientes para reverter a queda regional.

O que se espera do mercado?

Apesar da recuperação no desempenho da atividade no primeiro trimestre, o momento é de cautela. A demanda lastreada no consumo contribuiu para a sustentação dos preços de leite ao produtor.

Entretanto, o endividamento das famílias próximo às máximas históricas, de 27%, conforme dados do Banco Central, acende o alerta sobre a capacidade da população em manter o consumo em médio e longo prazos. De fato, as cotações dos principais derivados lácteos têm arrefecido nos dois últimos meses, se refletindo em quedas nos preços ao produtor no pagamento de maio, de cerca de 3%, contrariando a série histórica para essa época do ano.

Nesse contexto, a alimentação mais acessível, associada a uma demanda patinando, indica para o aumento na oferta de leite no curto prazo, que deve pressionar ainda mais os preços ao produtor em plena entrada da entressafra.

Acesse aqui os dados da Pesquisa Trimestral do Abate de Animais e clique aqui para acessar os dados da Pesquisa Trimestral do Leite (IBGE).

Confederação da Agricultura e Pecuária do Brasil – CNA

Bruno Barcelos Lucchi – Diretor Técnico

Maciel Silva – Diretor Técnico Adjunto

João Paulo Franco da Silveira – Coordenador de Produção Animal

Guilherme Mossa de Souza Dias – Assessor Técnico

Maria Eduarda Vieira Moraes – Assistente Técnica

Rafael Ribeiro de Lima Filho – Assessor Técnico

Kalinka Koza – Assessora Técnica